こんにちは

認定支援機関 行政書士たいぞう事務所 融資コンサルタントの小堀大藏です。

あなたの事業が成功するよう祈って、このブログを書いています。

今週は、3月になってから、国内経済に、いろいろな影響が出始めていることを確認します。今日は、「中小企業景況調査(2022年4月調査)日本政策金融公庫 総合研究所」です。

調査対象は、日本公庫の取引先で、三大都市圏の900社です。(首都圏451社・中京圏143社・ 近畿圏306社/製造業 602社・建設業 79社・運輸業 55社・卸売業 164社)また、その有効回答企業数 622社・回答率69.1%となっています。

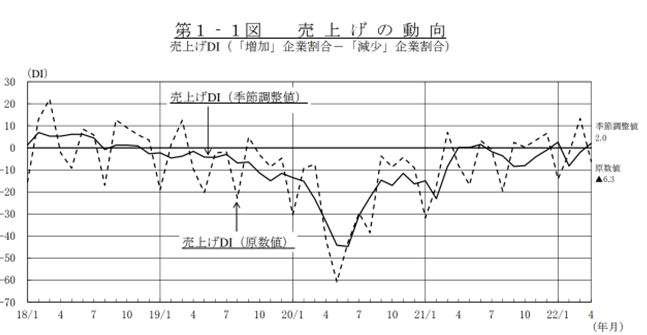

その概要を見ると、「2022年4月の売上げDIは、3月から4.0ポイント上昇し、2.0」また、「今後3カ月(4月~6月)の売上げ見通しDIは、3月から8.7ポイント上昇し、10.8」といずれも前向きの数字が並んでいます。しかし、「利益額DIは、3月から2.5ポイント低下し、▲2.1」としています。

業種別では、「製造業の従業員判断DIは、3月から1.8ポイント上昇し、10.9」となっていますが、「製造業の生産設備判断DIは、3月からマイナス幅が3.0ポイント拡大し、▲6.0」と先行きの見通しが必ずしも立っていないことを表しています。

個別にみていくと、まず、「売上げDI」です。▲2.0から2.0へと上昇 (「増加」-「減少」企業割合、前月比、季節調整値、2月▲8.2→3月▲2.0→4月2.0)となっています。

さらに、「今後3カ月の売上げ見通しDI」は、2.1から10.8へと上昇 (「増加」-「減少」企業割合、過去3カ月間との比較、季節調整値、2月▲0.2→3月2.1 →4月10.8)しています。ある意味で「コロナ後の期待値」なのでしょうか。

しかし、「利益額DI」は、0.4から▲2.1へと低下 (「増加」-「減少」企業割合、季節調整値、2月▲6.0→3月0.4→4月▲2.1)。「利益水準(最近3カ月の実績)」をみると、黒字企業割合は前月比で横ばい、赤字企業 割合は前月比4.3ポイント低下しており、3月を境に再び悪化脳兆候を示しています。

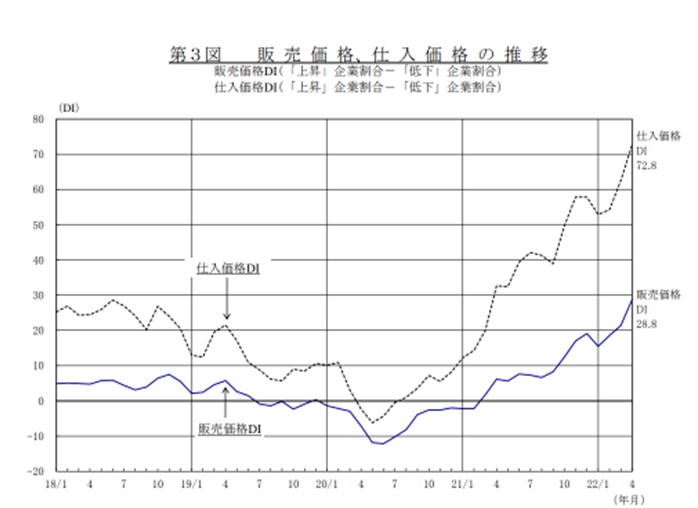

また、「販売価格DI」は、21.4から28.8へと上昇しているものの、「仕入価格DI」は、62.5から72.8へと上昇とぐんぐん上昇しており、販売価格の上昇を超えています。「製・商品在庫DI」は、▲5.0から▲4.4へとマイナス幅が縮小しています。

他の指標ですが、「従業員判断DI(製造業)」は、9.1から10.9へと上昇していますが、 「生産設備判断DI(製造業)」は、▲3.0から▲6.0へとマイナス幅が拡大しています。

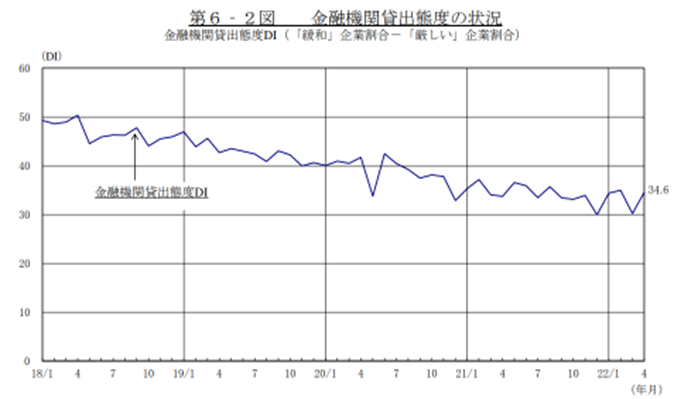

「残業時間DI(製造業)」は、▲8.4から▲6.5へとマイナス幅が縮小し生産が持ち直しているかに見えますが、「資金繰りDI」は、5.5から4.4へと低下したものの、調査の段階では「金融機関貸出態度DI」は、30.2から34.6へと上昇していると報告されています。長期的にみるとほとんどなだらかな下降線です。金融機関の姿勢は明らかです。

これらの数字を見てどのように解釈し、次の経営判断につなげていくことは大変ですが、昨日の同友会の分析などと並べながら、何かが確実に変化してきており、「コロナさえ終われば」の機運では乗り越えられない暗雲が発生しているのかもしれません。