こんにちは

認定支援機関 行政書士たいぞう事務所 融資コンサルタントの小堀大藏です。

あなたの事業が成功するよう祈って、このブログを書いています。

今週は、金融庁がプログレスレポートの形で6月30日に公表された地域金融機関に対する「注文」を確認して、今後の地域における金融機関の在り方についての方向性が変化する様相であることをお伝えします。

今日からは、このレポートの表題でもある「金融仲介機能の拡がり」のうち、今日は、「その2 検査マニュアル廃止後のいろいろな取り組み」です。

昨日の説明で、金融庁は。地域金融機関の取組が「顧客本位」のリレーションができていないのではないかと指摘したわけですが、今日は、今後の対応策として、2016年に示された「金融仲介機能のベンチマーク55の指標」から、新たな「金融仲介機能のフレームワーク」を示したことです。

現状の対応策ですが、「検査マニュアル廃止後の引当方法と引当開示」については、 2019年12月、「検査・監督の考え方と進め方」を公表。2022年3月1日、「銀行の引 当開示の充実に向けて」を公表しています。これによって、地域金融機関も経営改革を

また、「事業成長担保権の早期制度化に向けて」は、「企業・経済の持続的な成長に向け」、「金融機関と事業者の緊密な関係構築のもと、不動産担保や経営者保証によらない、事業性評価に基づく融資を制度的に後押しする」とし、「事業成長担保権の早期制度化に向け、検討」しているとしました。

さらに、「地域金融機関による取引先へのデジタル化支援」を実施するとしています。

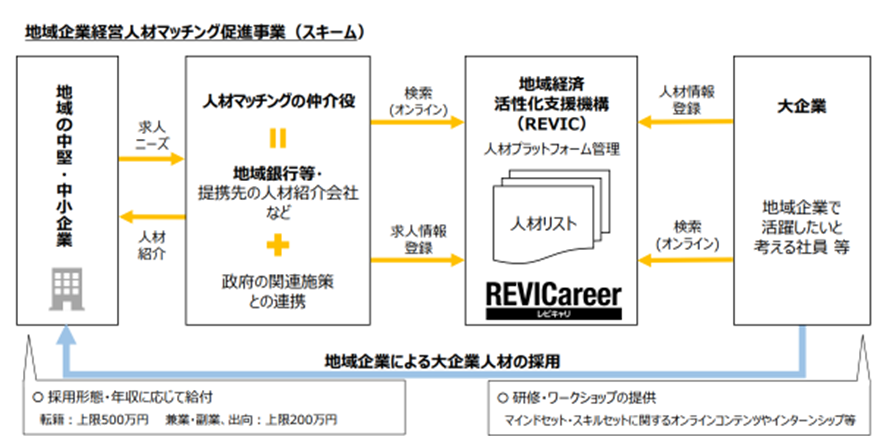

さらに、「経営人材マッチング支援の促進」として、「2021年10月から、大企業人材と地域企業をつなぐ人材プラットフォーム「REVICareer(レビキャリ)」が本格稼働」、「2022年2月から、地域企業への給付の対象を従来の転籍型でのマッチングに加え、兼業・副業、出向も対象とするよう制度を拡充」したとしています。

ここからの節がこのレポートの一番注目すべき内容です。「自己評価による取組み高度化の後押し」です。

金融機関が…組織における取組みや得られた成果を、客観的に評価・点検し、見直すべき点に対して、必要かつ効果的な改善を図っていく組織的運営が重要」であるとして、新しいフレームワークを提示しています。

「当局との金融仲介業務に係る対話では、個々の施策や成果の良し悪しに終始するのではなく、全体を俯瞰し、経営の目標 や施策の背景・趣旨等を互いに共有したうえで、金融機関がどのような金融仲介機能を発揮しているかを対話することが有効ではないかとの金融機関の声を踏まえ、当局と金融機関との間で、様々な取組みと期待する効果の相互の関係性等を構造的に整理し共有する イメージ・考え方を示したフレームワークを試作」したとしています。

巻末の参考資料4では、明らかに、ベンチマークから矢印で新たなフレームワークへその対話のたたき台を変更するとしています。金融庁は、新しい基準員沿って、地域金融機関のあるべき姿を考えていこうということです。その内容は、明日お知らせいたします。