こんにちは

認定支援機関 行政書士たいぞう事務所 融資コンサルタントの小堀大藏です。

あなたの事業が成功するよう祈って、このブログを書いています。

今週は、実態として「消費者物価が上昇」していることを受けて、識者はどのように分析しているのかを、いくつかのレポートを取り上げて紹介いたします。

今日は、住友商事グローバルリサーチの「調査レポート2022.08.18」で経済部シニアエコノミスト 鈴木将之氏の「米国の物価上昇率に翻弄されるドル円相場」を取り上げます。

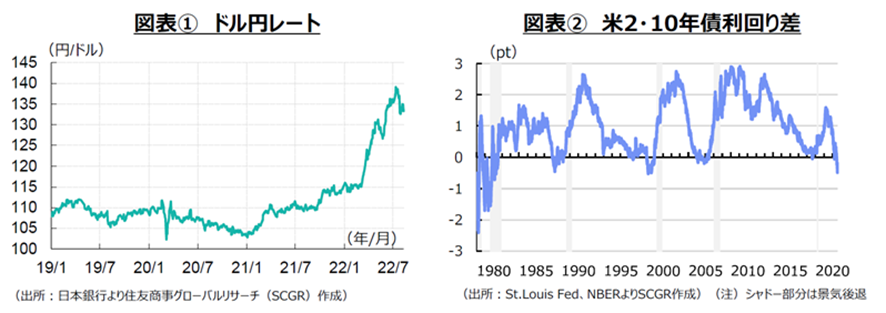

鈴木氏は、「対ドルの円相場は2022年年初から大幅に円安・ドル高に振れている。…しかし、足元では、年後半にかけての米国の景気減速が市場で注目を集め、景気後退懸念が募りつつある。当面、円相場は円安・ドル高圧力が続き、膠着相場になりそうだ。」と予測しています。

「日本銀行の金融緩和が継続され、…利上げと量的引き締めを実施しているFRBとの金融政策の方向性の相違が明確になっており、円安・ドル高圧力が継続している。」

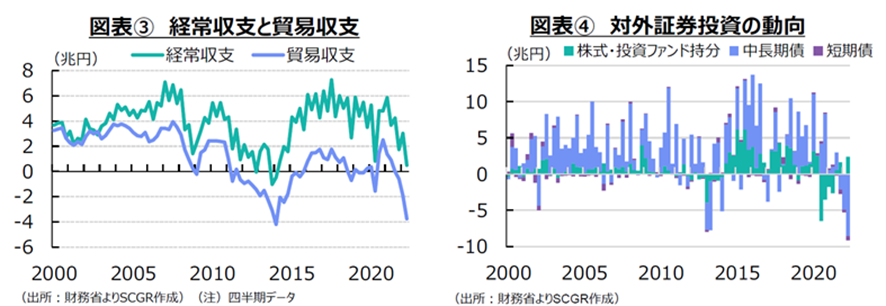

また、「図表③のように、…為替連動に輸出が反応しにくくなっている上、現在は半導体などの原材料不足による減産圧力により、輸出がさらに伸びにくい状態にある。こうした状況で、実需の面からの円高・ドル安圧力が縮小している。」と日銀の金融政策と実体経済の停滞が円安ドル高相場を生んでいると解説しています。

「一方で、図表④のように、日本の対外証券投資では、投資資金を海外から国内に戻す動きがみられた。…国内投資家は様子見の姿勢もとっているようだ。」「日本経済側からの要因によって、現在のドル円相場は大きく動きにくいようだ。米国の消費者物価の上昇を抑制するための金融引き締めの継続と日本の金融緩和の継続という構図が崩れないかぎり、ドル円相場は膠着し続けるのかもしれない。」としています。

つまり、この状況は日本側の要因であり、米国との金利差が継続すれば、当然、輸入物価が高騰し続けることとなります。そして、これはしばらく続きそうだとの予想です。

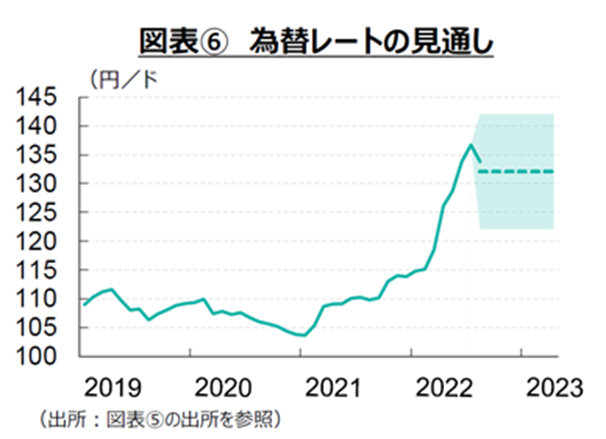

また、「足元では、貿易赤字が拡大し、経常黒字が縮小傾向にある。過去のトレンドと比べると、外貨建て資産の増加ペースが下振れしており、円安・ドル高圧力になっている。」との認識と「中期的な視点からの金融政策として、マネタリーベース要因をみると、米国では量的引き締めを開始しており、理論的には相対的に円安・ドル高方向に作用する。」ともしています。

「9月以降、量的引き締めのペースが2倍に加速することもあり、一層の円安・ドル高圧力になる可能性がある。」…「これらの結果、経済のファンダメンタルズからみて、円安・ドル高圧力が優勢になっている。図表⑥のように、ドル円相場の先行きについて、前提となる経済環境が変化しなければ、ドル円は膠着相場になる可能性が高い」と判断されています。

以上、鈴木氏の見解をなぞってきたが、為替は円安ドル高で膠着すことから、市場で起こっている「価格転嫁」は次つぎに連鎖を呼ぶようになり、日銀がいう「悪いインフレ」がやってくる予感がします。適正に価格を転嫁し、適正に利益を得て、適正に賃金アップをすることで、軌道修正をすることはかなわないのかもしれません。

市場で大きな混乱があって、多くの倒産や労働者の失職があって、次の時代の産業に人材が移動して、活力ある労働移動と、中小企業・小規模事業者の新たな産業への事業構築が必要です。混乱や失業を認めることが必要です。いつまでも社会保障、救済のパターンでは、日本は変化についていけないのかもしれません。