こんにちは

認定支援機関 行政書士たいぞう事務所 融資コンサルタントの小堀大藏です。

あなたの事業が成功するよう祈って、このブログを書いています。

10月には、アメリカでは議会の中間選挙が本番を迎えます。ロシアの中から反プーチンの動きが、世界が混沌の始まりとならないよう祈るばかりです。

今週取り上げているのは、参議院事務局編集・発行で、参議院常任委員会調査室・特別調査室の鎌田素史氏(財政金融委員会調査室)の「財政健全化の現状」です。

今日は、「今後の財政の見通し」です

昨日も触れましたが、鎌田氏は、「歴代政権が財政健全化に取り組んできたものの、国・地方のPB黒字化目標は達成されず、現在の目標も達成が難しい状況にある」としながら、「GDPと税収の増加」、「歳出改革」、「消費税率の引上げを含む歳入改革」で、「黒字化が視野に入ってきたところで、リーマン・ショックや新型コロナウイルス感染症といった世界的な危機的状況に直面し、頓挫してきたように見える」と現在の状況を分析されています。

確かに、リーマン・ショックを卒業して、新たな金融政策をしようとした矢先のコロナショックでした。また、ウクライナショックといった世界情勢も、想定外だったのかもしれません。しかし、他の先進国とは違う金融財政政策を続けていることは事実です。

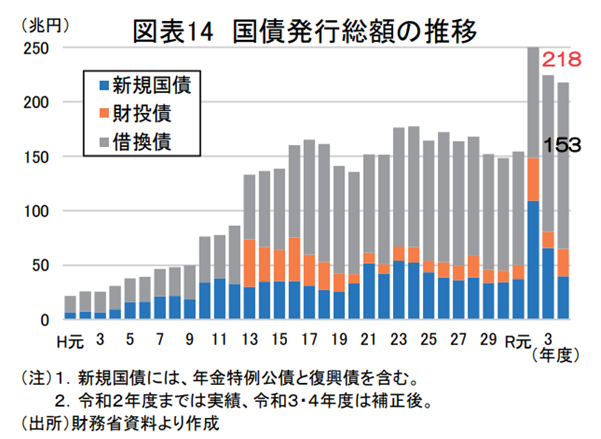

また、国債の発行額も留まるところをしりません。国の援助に頼り切った企業や国民ばかりにすることが良いことだとは思えません。

鎌田氏も、将来の試算を内閣府が試算したものを提示していますが、これからの経済成長のモデル(実質2%、名目3%)や生産性の向上(0.5%⇒1.4%)の試算ベースが、あまりに楽観的で、現実的でないと批判しています。

他方で、いくつかの考え方が紹介されている。

「名目金利が名目成長率を下回っている状況が続いている中、財政出動により名目金利よりも高い名目成長率を維持できれば、PBが赤字でも債務残高対GDP比は低下することになる」

「経済成長が実現すれば税収も増加するので、国債の償還財源を確保できる」

「自国通貨建ての国債を発行する国の政府は、過度なインフレが起きない限り、幾らでも国債を発行して支出することができるとするMMTの考え方に依拠するとすれば、国債発行額が増加しても、そもそも問題になることがない」と。

「いずれの考え方にしても、財政健全化目標を掲げてきた従来の政府の取組とは異なり、PBの黒字化は重視されていない。」

ちょっと恐ろしい気がいたします。今、目の前でインフレが起きようとしている状況で、日銀の政策がFRBのように「インフレを抑えるため」金利を上げる決定をしたら、この国の台所はどうなるんでしょうか?

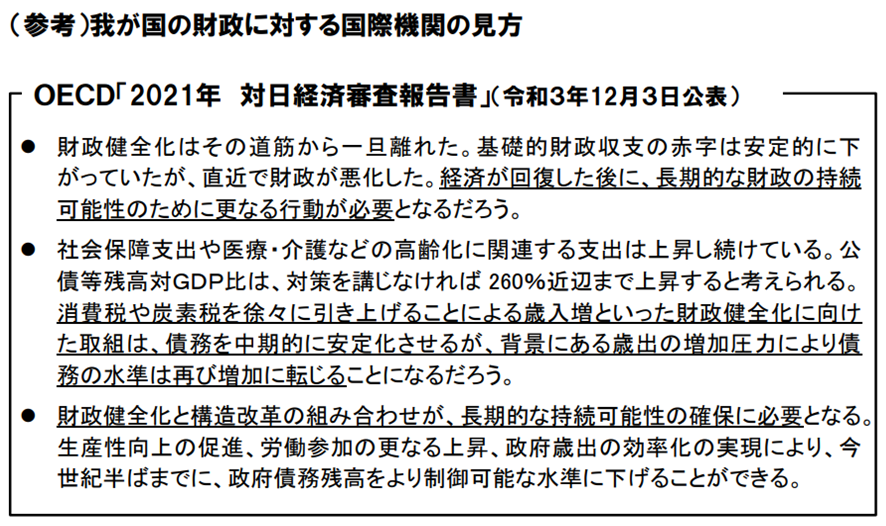

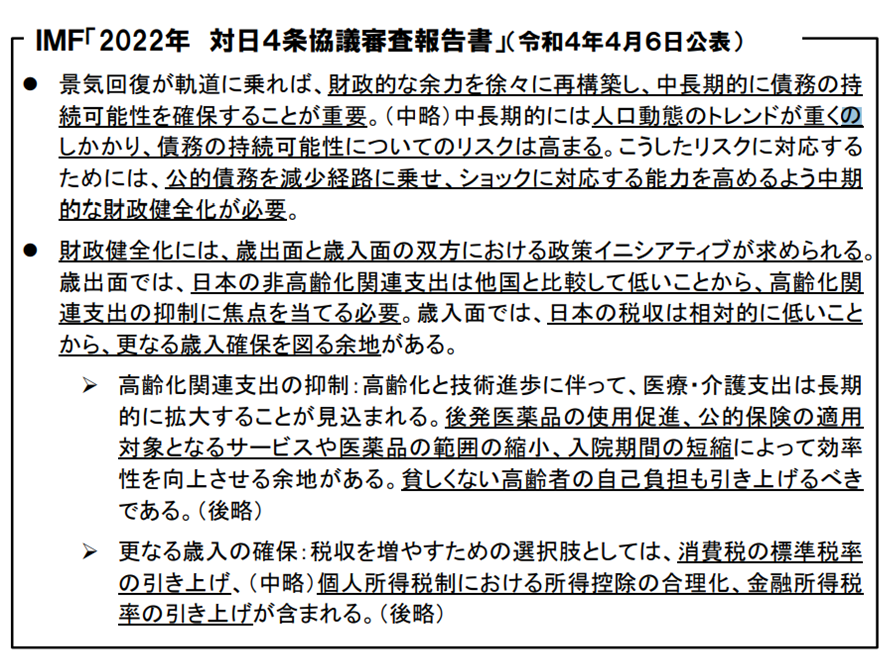

「日本の財政関係資料(令和4年4月)」では、国際機関(OECDとIMF)の日本の財政への評価を掲載しています。