こんにちは

認定支援機関 行政書士たいぞう事務所 融資コンサルタントの小堀大藏です。

あなたの事業が成功するよう祈って、このブログを書いています。

今週は、「令和3年度税制改正に関する経済産業省要望」が出ていますので、概要を報告します。

本日は、「中小企業経営強化税制の延長)」についてお知らせいたします。

中小企業経営強化税制は、中小企業の稼ぐ力を向上させる取組を支援するため、中小企業等経営強化法による認定を受けた計画に基づく投資について、即時償却又は税額控除(10%)※のいずれかの適用を認める措置です。

今回は、新型コロナウイルス感染症の影響による落込みからの回復に向けて、中小企業・小規模事業者の生産性向上に向けた設備投資を後押しするため、適用期限を2年間延長して、令和4年度までにするとの要望です。(現行制度では、適用期限は、令和2年度末まで)

その類型と要件は、以下の3類型です。

- 生産性向上設備(A類型) 生産性が旧モデル比平均1%以上向上する設備 確認者:工業会等

- 収益力強化設備(B類型)投資収益率が年平均5%以上の投資計画に係る設備 確認者:経済産業局

- デジタル化設備(C類型)遠隔操作、可視化、自動制御化のいずれかを可能にする設備確認者:経済産業局

この中で、3のデジタル化設備(C類型)は、令和2年4月に新型コロナウイルス感染症に対する緊急経済対策における税制措置として、テレワーク等を促進するために追加されたものです。

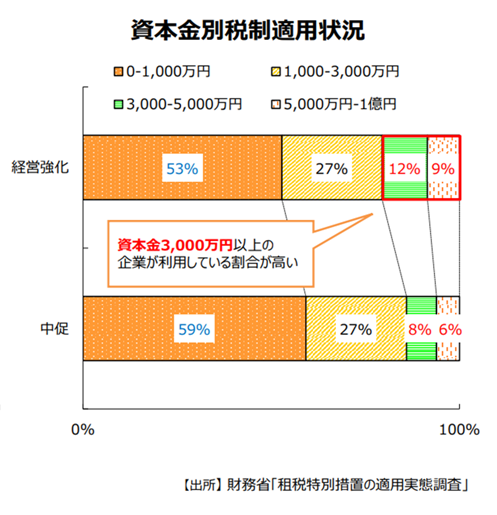

中小企業経営強化税制による効果は、全体として、中小企業投資促進税制と中小企業経営強化税制の利用企業は増加傾向であり、また、経営強化税制の導入後、投資促進税制の利用企業の一部が経営強化税制へ移行している傾向で、資本金3,000万円以上の 企業が利用している割合が高いと見られています。

中小企業経営強化税制(C類型)の活用状況は、本年4月に追加されたものですが、すでに 多くの活用実績が出てきています。