こんにちは

認定支援機関 行政書士たいぞう事務所 融資コンサルタントの小堀大藏です。

あなたの事業が成功するよう祈って、このブログを書いています。

今週は、「新しい中小企業施策「伴走型支援」を知る」今日は、「コロナ融資から伴走支援型融資へ」です。

あれから1年です。昨年の5月から、日本公庫がパンクしたせいで、民間でも、いわゆる「ゼロ・ゼロ(金利なし・保証金なし)」が扱えるようになって、1年間、今までにない、バブル崩壊のときも、リーマンショックのときにもなかった「コロナ融資」が行われました。

それは、実質「与信なし」「売上減少要件(セーフティネット)のみ」で、融資が受けられたのでした。それどころか、リスケ中の企業も含めて、既存の借り入れも合わせて新規借り換え融資が受けられるなど、従来の常識では考えられない制度だったからです。

その結果、金融機関側も低金利で本業が苦しい中、保証協会が保証を100%受けてくれる融資であれば、「貸してなんぼ」の世界で、ドンドン貸し付けていたようで、モラルの低下がいなめません。借りる方も、何でもいいから借りておいて、手元資金をリッチにしておこう。この先がわからなのでと。

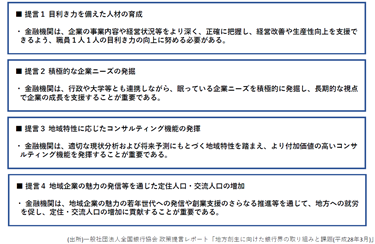

コロナになる前は、金融庁は、従来の「金融検査マニュアル」を廃止して、金融機関の本来業務とともに、その役割を業界とともにまとめ、新たなスタートを企図していたところでした。全銀協では、以下のような政策提言をまとめていました。

これで、地域金融機関の再生を図っていく予定でしたが、コロナでとにかく「資金注入」をして生き残ってもらう作業をしたわけで、金融円滑化法よりも広い範囲で、かつ観光や飲食のような小規模事業者にも融資を実行したのでした。

当初は、1年程度と見込んでいた金融機関が多く、日本公庫も民間金融機関も据置期間を1年程度とした融資が50~60%あるようです。コロナの先行きを考えると、これからの夏にかけて、「伴走型融資」を受ける段取りをしなくてはなりません。