あなたのお役に立つために何ができるか 事務所から半径2kmのお客様とともに

認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

しばらく、新型コロナのことに触れていませんでしたが、ここにきて再び「注意」しなくてはならないように感じましたので、取り上げます。

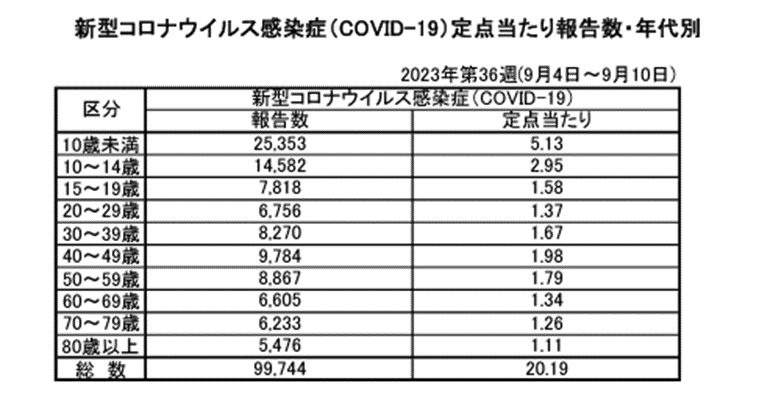

感染状況や医療提供体制の状況等についてみてみましょう。以下のグラフは、最新の9月15日の厚労省Press Release「新型コロナウイルス感染症(COVID-19)の発生状況等について」です。

世界保健機関(WHO)は2023年5月4日に国際的に懸念される公衆衛生上の緊急事態(PHEIC)に該当しないことを宣言し、それを受けて、日本は、「2023年5月8日より新型コロナウイルス感染症(COVID-19)が、感染症の予防及び感染症の患者に対する医療に関する法律上5類感染症に位置付けられました」。

しかし上記のグラフが示している通り、「新規患者数は、4月上旬以降緩やかな増加傾向となっており、5類移行後も…連続で増加が継続」しています。直近では全国の定点当たり報告数が20人を超えました。

第8波の水準まで届きそうになりましたが、先週(第35週)の20.50からは、少し下がりましたが、高止まっている状況です。

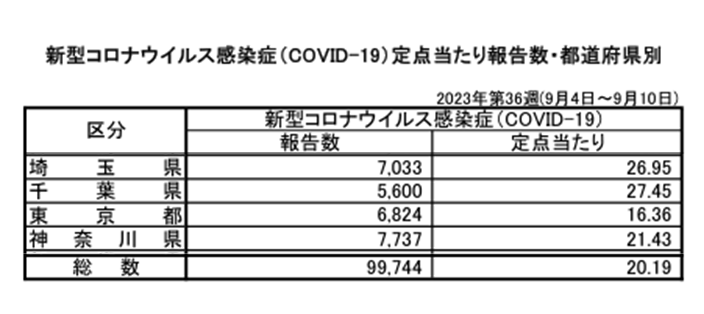

地域別の新規患者数のうち、関東地方は、以下の通りです。(全国版の一覧表を一部加工して表を作成しました)東京都の絶対数は多いものの、定点あたりの数値は、埼玉県、千葉県では、全国の平均値をかなり上回っています。(この週の定点あたりのMAXは宮城県で、32.47)

最近では、「2023年2月に初めて報告された…EG.5.1系統の一部はこれに加えてL455F変異を有しており、XBB.1.5系統と比較して免疫を逃避する可能性が高くなることが示唆されている。」(「新型コロナウイルス(SARS-CoV-2)の変異株 EG.5.1系統について」国立感染症研究所2023年9月7日時点2023年9月12日一部修正)と報告されています。日本国内においては、今後、EG.5.1系統の割合が上昇すると推定されています。

今の段階では、EG.5系統の「重症度への影響、感染性、治療薬への影響などの臨床的、疫学的な知見は得られていない」とのことですので、注意が必要です。

この秋から始まる最後の無料ワクチンですが、「XBB.1.5系統対応1価ワクチンが準備されています。EG.5がはやり始めているのに、今のまま接種して大丈夫という疑問があります。

それに対して、「ファイザー社、モデルナ社はいずれも現在準備中のワクチンにおいて、EG.5系統に対する中和活性を確認した」と発表を行っています。すなわち「XBB.1.5系統対応1価ワクチンによる中和抗体は、EG.5.1に対してもXBB.1.5と同程度に効果があることも確認されている」とのことです。本当なのでしょうか?

できれば、「EG.5.1系統」に効くワクチンを接種したいものです。そんなことをしているうちにまた、変異株が出現して猛威を振るうのかもしれません。政府の発表も以前とは変わり、理解しにくいものとなりました。同時にマスコミの姿勢も横にらみ状態で、政府の顔を見ながらのようです。

こんな時こそ、自分で努力して真実を探し、その上で自分の判断をしていきたいと思います。私のところには、第7回目の接種券が到着しています。

認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

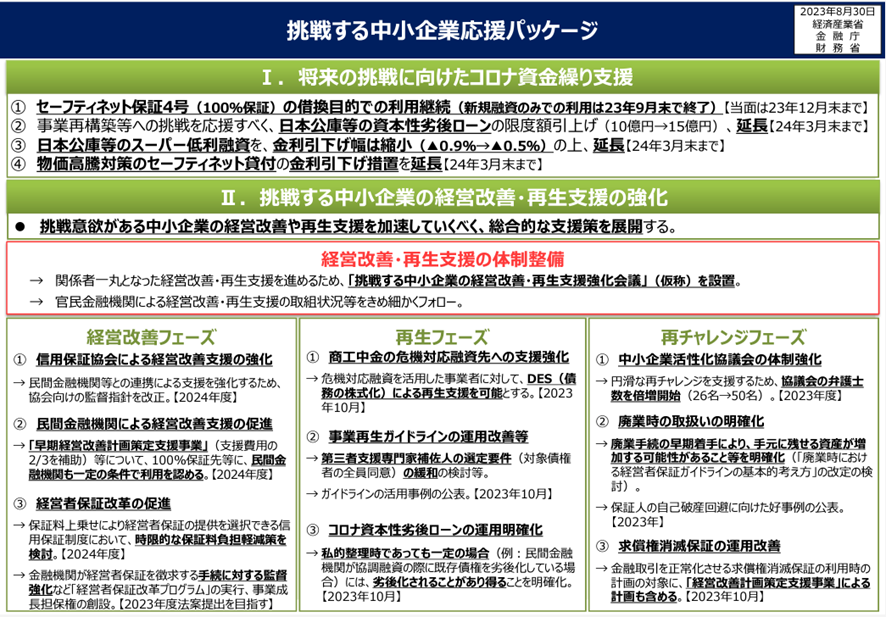

さあ、先週は「コロナ融資が終わります」と注意喚起をしましたが、私の確認不足でした。申し訳ありません。

8月30日付で「挑戦する中小企業応援パッケージ」(以下「パッケージ」)が経産省、金融庁、財務省の連名で公表され、9月1日付で金融庁、農水省からは、「「挑戦する中小企業応援パッケージを踏まえた事業者支援の徹底について」(以下「徹底について」)指示が出ています。

まず、「パッケージ」は、「Ⅰ.将来の挑戦に向けたコロナ資金繰り支援」(以下「資金繰り支援」)と「Ⅱ.挑戦する中小企業の経営改善・再生支援の強化」(以下「経営改善・再生支援の強化」)で構成されています。

「資金繰り支援」は、4つの項目で構成されています。

次に、「経営改善・再生支援の強化」については、内容はまだ不明ですが、「(仮称)挑戦する中小企業の経営改善・再生支援強化会議」を設置するとしています。

また、官民金融機関による経営改善・再生支援の取組状況等をきめ細かくフォローするとした上で、「3つのフェーズ」に分けて取り組むとしています。

ただ、いずれにしても、この対象となる企業は、「挑戦意欲のある」「中小企業」で、巷に圧倒的な数を占める「小規模事業者」ではないことを理解しなくてはなりません。

確かに、日本の中小企業を語るときに、大企業になろうとする意欲のある中小・中堅企業や、素晴らしい技術やアイディアで世界を目指すユニコーンを育て、生産性をあげて日本経済の新たな牽引車にしようとする思いはわかります。

したがって、時代の趨勢に流されていく小規模事業者には、あまり選択肢はなさそうです。インフレ経済が始まったようですので、この新しい時流に乗れるよう、今までのデフレ経済に成れた「じっと我慢」する体質を改め、インフレの時代の変化に追いつかなくてはならないようです。

しかし、高齢化して廃業をする小規模事業者が増えていくと、そこにいた従業員が中小企業等に新たな職を得て活躍できるかが心配です。リスキリングを政府が後押ししない限り、中高年の失業者が路頭に迷うことになります。

コロナ禍の後の社会がまだ具体的に見えてきていません。また、長いデフレ経済からインフレ経済へと言っても、それを経験したことのある方々は、すでに高齢化しています。かつての様に国民経済と世界経済が分かれて議論されていた時とは違います。

経済環境も、温暖化などの環境課題も、地球規模で一体化しています。その中で、日本経済が、再び元気になって再生されるのかは未知数ですが、少なくとも、多くの小規模事業者にとっては、「挑戦意欲のある企業」であるかが問われることになりそうです。

認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

さあ、今日から9月です。日本公庫のコロナ融資が期限を迎えますので、「コロナ融資が終わります」を前半の話題にしたいと思います。後半は、コロナ感染が再び勢いを増していますので、注意喚起をしたいと思っています。

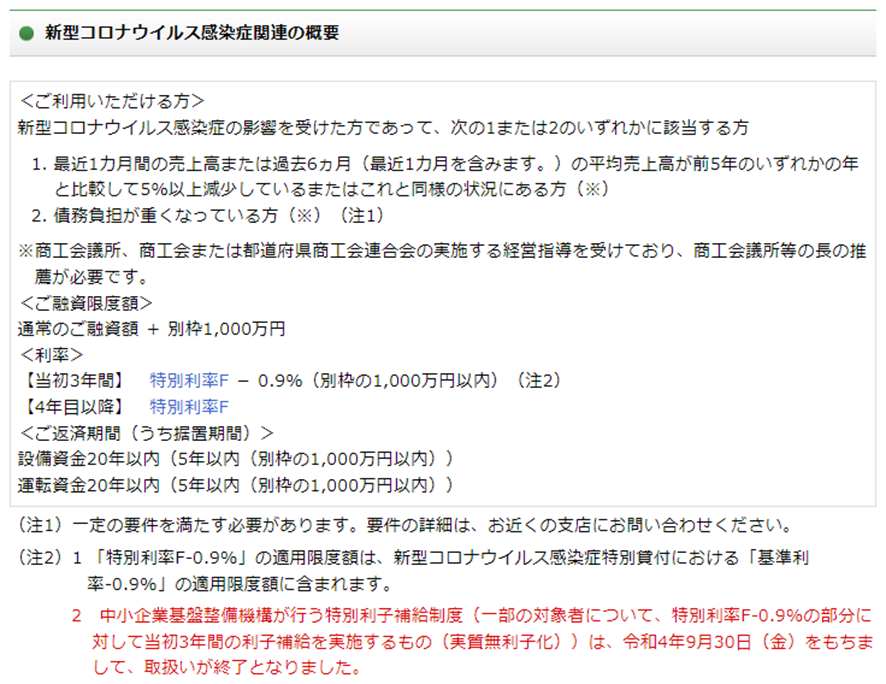

さて、現在、日本政策金融公庫では、コロナ資金繰り支援継続プログラムとして、「①スーパー低利融資(新型コロナウイルス感染症特別貸付)」と「②新型コロナ対策資本性劣後ローン」の2つの制度で対応していますが、2023年9月末で終了することになっています。

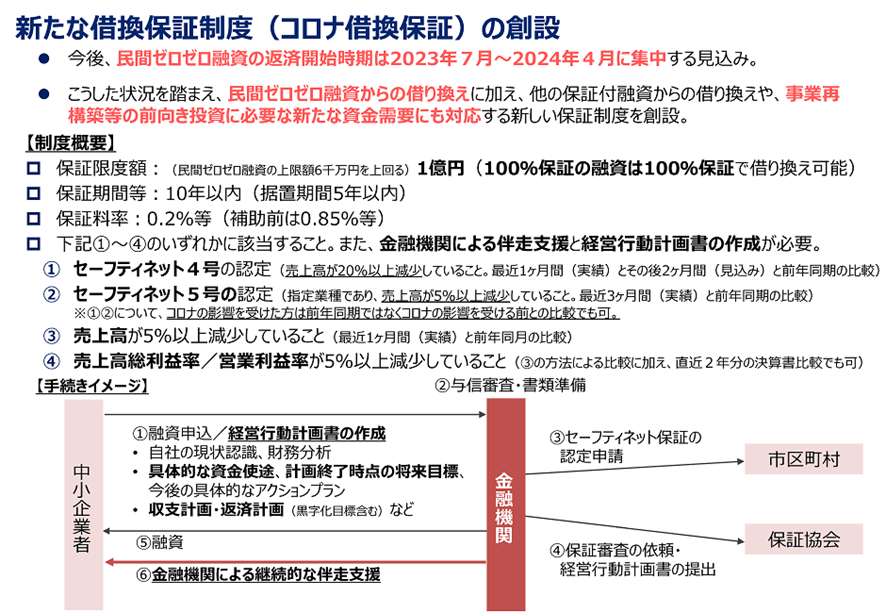

また、政府機関の一部である保証協会は、「コロナ借換保証制度」がありますが、2024年3月末までが期限です。多くの小規模事業者、個人事業者は、「信用保証協会の保証付」で民間金融機関からコロナ融資を借りています。2023年1月には、「コロナ借換保証制度」がはじまっていますが、この申し込み期限が2024年3月となっています。

したがって、日本公庫も保証協会と足並みを揃えてあと6ヶ月延長させる可能性はありますが、あくまでも推測であって、政府の新たな方針が発表されなかったら、今すぐ同額借換を申請しないと時間切れになる可能性があります。

返済が困難であると思っている方は、「同額借換」の手続きをお急ぎください。

この「同額借換」には、9月末までに、正式申し込み(日本公庫内の稟議が決裁される)まで漕ぎ着ける必要があります。通常、1~2週間はかかります。したがって、「同額借換」を希望するなら、少なくとも9月初旬までには、公庫に依頼を行わないと時間切れになる可能性が高くなります。つまり、「今でしょう」というタイミングです。

さらに、コロナ資金繰り支援継続プログラムが9月末で終了すると、同額借換による返済据置期間の延長のハードルが上がります。そうなると、無理をして返済するか、リスケを依頼せざるを得なくなります。無理して返済を行えば資金繰りが逼迫します。

一方リスケすると格付けが下がり、今後、民間金融機関からの融資はきわめて困難になります。その前に、「できれば同額借換で…」と考えるのが一般的です。

コロナ融資の期限については、コロナ感染の状況と政治家の思惑で延長されています。

昨年度の9月は、9月11日に延長の発表がありました。

今後、「コロナ融資の返済ができない中小企業・個人事業主」のリスケ案件は確実に増えます。借換えをしてもらえず、「仕方なくリスケを」と考えても、認定まで少なくとも2~3ヶ月の時間が必要です。それまでは返済を続けなければいけません。

いずれにしても、ギリギリまで我慢せずに、しっかりと先を読んで、早め早めにアナウンスをしてください。

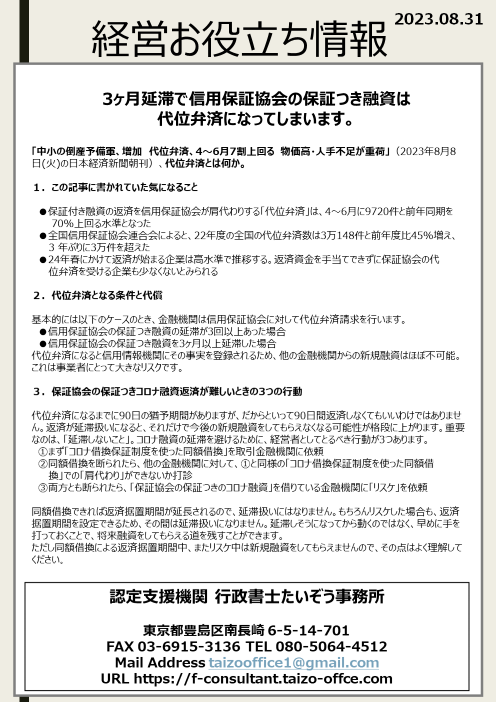

3ヶ月延滞で信用保証協会の保証つき融資は

代位弁済になってしまいます

認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

8月の処暑も過ぎたというのに、毎日のように熱中症警戒アラートがなり続けています。私も営業に出たいのですが、正直、外に出るのが億劫になっています。夏休みもあったので、1カ月以上ご無沙汰の方もいます。

コロナ融資の返済が始まり、「資金繰りが厳しくなっています」「追加で融資は受けられるでしょうか」というお客様の悲鳴が聞こえます。

しかし、そんなお客様の中には、「コロナ融資」の使い道がなく、預金通帳に入れておくよりもと考え、資産運用に走ったり、新しい事業にお金を突っ込んだりして、「どこにいったか分からない」と頭を抱えている方もいらっしゃいます。

その中で、今日は決算期までに持ち出したお金の穴埋めができなかった例です。お題は、「経営者貸付金があっては追加融資ができません」です。

多くの会社では、創業時に、社長がお金を会社につぎ込んだりして、資金繰りをしている例があるものです。これは「経営者借入金」と呼ばれますが、今日の例は、反対に、会社から経営者がお金を借りた形の事例です。

特に、金融機関は、預金者から預かった資金を本来の事業に貸し付けたにもかかわらず、結果的に社長の個人の資金や事業に流用されているとすると、金融機関に対しては、すっかり信用を失うことになります。

また、最近では、融資に経営者保証をとらない方向になっていますが、それはあくまでも経営者に「公私混同」がない、経営と個人が明確に分かれていることを前提にしています。したがって、経営者貸付金が勘定科目に残っていることを、見過ごすことはできないのです。

また、個人企業が法人になっても小規模なままであるような場合、社長は、以前の個人事業の時と同じように自分の財布と会社の財布が一緒になっていることがあります。社員に、現金で給与を支給したり、多額の現金を持ち歩いて支払いをしている例などもあります。

その結果、必ず、現金の残金が決算時に合わせられず、使途不明のお金が発生することがあります。日々のロスがたまっていくと、1年目が20万円、2年目が50万円などと膨らんでいくことになります。

税理士の先生もしばらくは目をつぶっていても、現金の存在が危うくなってくると、税務上指摘事項になってくるのではないかと心配になってきます。「社長、この金額では現金のままにはできません」「経営者(短期)貸付金」に計上します」などと押し切られて、決算の勘定科目に上がってくることがあります。

税理士の先生は対税務署のことを考えて、対応されるのです。税務上は、会社から経営者に貸し付けがあり、その金額に見合った金利が徴収できていれば、問題は発生しません。

しかし、このような形の決算書が出てくると、対金融機関では、実質「アウト」です。資金繰りのことを考えていない税理士先生のおかげで(原因は社長ですが)、資金調達に窮して、会社が傾くことになってしまいます。

会社が順調なら、社長のどんぶり勘定で済みますが、経営が悪化している状況では、このような決算書を持ち込んで「融資申請」をしても、日本公庫も、地元金融機関も融資には応じてくれないと思われます。

どうしても追加融資が必要な時は、まず、「経営者貸付金」を消すことです。次は、公租公課の未払金がないようにすることです。そのうえで、正直に、使途不明の状況や、使途の可能性について整理することをお勧めいたします。

「経営者貸付金」の消し方にはいろいろありますが、それぞれのメリットやデメリットをよく理解した上で対応ください、特に経営者が高齢であったときは、退職金や相続の関係などもあることをお知りおきください。

まずは、「ウソ」で固めずに、しっかり事実を受け止め関係者に相談しながら対応ください。今までの様に一人で抱えていたら、結果的に会社も個人も救うことができなくなってしまいます。

認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

さあ、8月に入りました。現在、お付き合いのあるお客様をイメージして、もう一度、ブログを書きたいと思います。無理をせずに、週1回のペースで再スタートしました。

今月の話題は、コロナ融資の返済が始まり、「資金繰りが厳しくなっています」「追加で融資は受けられるでしょうか」というお客様の声に応えるために「コロナ融資」の返済は大丈夫ですか?としました。

今日は、「税金滞納では追加融資は難しい」です。

すでにコロナ融資を受けているのですが、その融資ではまだ事業を再興できておらず、もう少しの時間と真水のお金が欲しいという方の中に、税金や年金などの公的な支払いを滞納している方が見受けられます。

何とか我慢して、何とかやり繰りして他人様には迷惑をかけないようにと思っておられるようですが、その解決のために「追加的な融資」を受けようとすると「税金等の滞納」は、大きな障害になるのだということを理解してください。

まず、公的な金融機関である日本政策金融公庫は、国の機関であり、その原資は「税金」ですので、税金を払ってくれない事業者には融資はできません。また、信用保証協会は、皆さんから「保証料」を徴収しているとはいえ、倒産されてしまえば、「税金」で穴埋めをする機関ですので、同様に、「税金」を支払っているかは重要なチェックポイントです。

そうはいっても、決算上は儲かっていても、納税のタイミングに資金が無くて、納税のための融資を受けている方も多いと思いますが、それをせずにズルズルと納税をすっぽかして、督促状や延滞税を支払っている事業者もおられるようです。

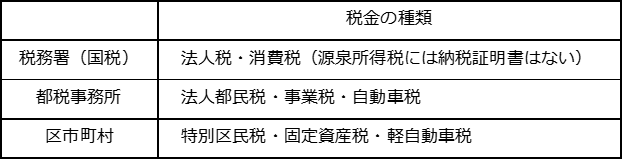

このコロナの中で、本当に困っておられる方には、まず、税理士に相談してください。 今日の本題です。一口に税金の滞納と言っても税金には色々な種類があることを確認して下さい。

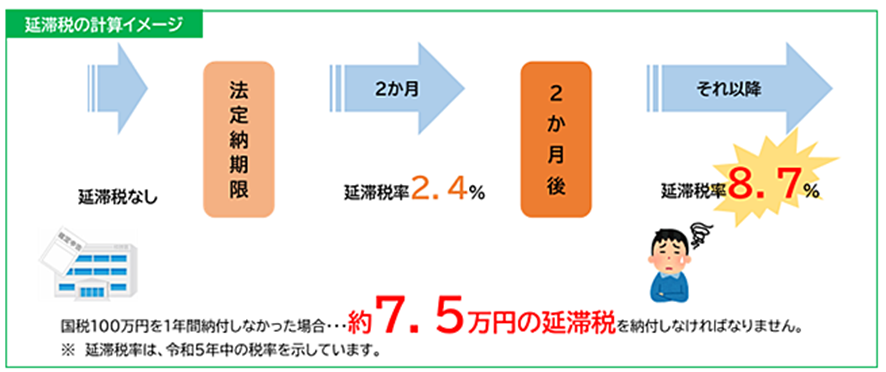

滞納をすると、国税では、以下のような延滞税を請求されます

都民税では、さらに厳しく、納付期限から1カ月は7.3%、それ以降は14.6%と目の飛び出るようなペナルティが課されます。

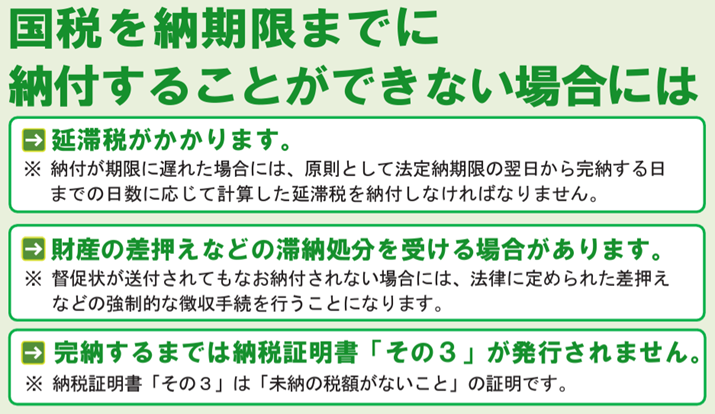

このような状況の方には、

したがって、融資の申し込みの手続きさえできなくなります。まずは、何としても納税をしたうえで、融資を受けられる環境を作る必要があります。

色々なテクニックや資金の融通先を個別に考える余地はありますが、まずは立ち止まって、これからの事業をどのように再建するのか、その見通しや計画を形にして、金融機関をはじめ関係者に説明をして理解を得る必要があります。

専門家の書いた「経営改善計画書」は、形にすぎません。実際に経営しているのは社長です。今まで、税金を滞納するところまで追い込まれ営業してきたのですから、そう簡単に改善するわけがないのです。

しかし、この先、生き残りたいのであれば、色々な方の知恵を借りるべきでしょう。少なくとも金融機関側には、そのバックアップをして支えようとする力も余力もありません。コロナ融資の傷は、金融機関側にも大きな痛手となり始めています。

ここから先は、事業者の強い意志、決意と熱意なのかもしれません。夢みたいな数字を並べて「何とかします」では、誰も相手にしてくれはしません。正直に、何よりも自分に嘘をつかずに、「誠意」を見せることです。

認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

ブログの投稿は、毎日投稿」にこだわっていたのですが、1月と6月に一度立ち止まってしまいました。しばらく投稿をしない状況が続くと、「誰も見ていなくてもブログ書き続ける」ことに疲れていることがわかり、再び投稿できなくなってしまいました。

コロナが終わって、再び営業活動を始めるにあたり、アナログとデジタルで営業を継続することとしました。

さあ、8月に入りました。現在、お付き合いのあるお客様をイメージして、もう一度、ブログを書きたいと思います。無理をせずに、週1回のペースで再スタートします。

今日の話題は、―「コロナ融資」の返済は大丈夫ですか?返済できないのなら、早めのリスケ交渉―です。

コロナ融資の返済が始まり、お役様の中には、「資金繰りが厳しくなっています」「追加で融資は受けられるでしょうか」と悲鳴が聞こえます。

確かに、「コロナ融資」では、本来借りられるはずのないお金を簡単に融資していただけたようです。誰もが金融機関からそれなりの金額の融資を受けることができました。

しかし、自社の成果が上がらないのは「コロナ」のせいとは限りません。いつ倒産してもおかしくないような会社にも融資はされていた様です。それは、「ゼロゼロ融資」という借りる側は元本返済がなく、保証料もない、金利も国や自治体が肩代わりしてくれるという「夢のような融資」だったからです。

また、実際に動き出して、日本公庫以外の地元金融機関等も同様の融資が実行できるようになると、金融機関も100%保証で高い金利を国や自治体が支払ってくれる融資制度は魅力的で、メガバンクも含めて「売れ!」と大号令があったとも聞きます。

私が顔を出している地元の金融機関の中には、色々な形で影響が出てきているようです。4月頃に「政府の借換えなどの指導が出ていますがいかがですか?」とお聞きしても、イマイチ反応がなかったのですが、この7月の時には、「色々ご心配いただき有難うございます。当社はいまのところ順調です」と言われる会社と、「困りました。突然返済できない会社が出始めました」と厳しい顔つきの会社もありました。

そこで、重要なのは、今までは、借りた側も貸した側もある意味ハッピーでしたが、お金が動き出すと、大変です。

「コロナ借換え保証制度」

https://www.chusho.meti.go.jp/kinyu/sinyouhosyou/karikae.html

なども創設されましたが、ご存じでしょうか?

しかし、実態としては「中小企業」向けの制度で、「小規模事業者」には、商工会議所に指導を受けて日本公庫にお願いする「マル経融資(小規模事業者経営改善資金)」が現実的だと思われます。

これも該当しないとしたら、早めにメインバンクにリスケ(リスケジュール=返済計画の見直し)のお願いを申し出た方がよいと思います。くれぐれも申し上げますが、今月へんさいができないからといったタイミングではダメです。ましてや、先月は返済できなかったので、金融機関側から催促があって、「やっぱりダメなので、リスケ」もダメです。

そこには、金融機関側の担当者もいて、「そんなことをする会社には対応できない」と言われるのがオチです。反対側に立ってください。当てにしていたお金を払ってこない業者がいたり、支払いの前日に、「支払いを待ってくれ」と言われたりしたらどうしますか?それを上司にどう報告しますか?上司はあなたになんというでしょう。

できることなら、2カ月前には「リスケをお願いするかもしれない」との情報を発信してください。何とかなるなら、とっくに何とかなっています。今の状況をしっかりと受け止めて、誠実に対応することをお勧めします。