認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

経営者保証に関しては、思ったほど説明されていないので、今週は、このことを取り上げます。昨年11月上旬に、このブログでは、「金融機関の監督指針の改定(経営者保証の取扱いの変更)」で取り上げましたが、正直、金融機関側が従来の慣習から抜け出すには、ハードルが高い政策転換です。

さて、本日は、日本政策金融公庫の「経営者保証免除特例制度」を紹介します。

かつての「経営者保証免除特例制度」の要件は、厳しいものでした。①税務申告を2期以上、②かつ、事業資金の融資取引が1年以上、③直近の1年間、返済に遅延のないこと、さらに、④最近2期の決算期において減価償却前売上高経常利益が連続して赤字でないこと、かつ⑤直近の決算期において債務超過でないこと、⑥法人から代表者への貸付金・仮払金等がないこと等です。

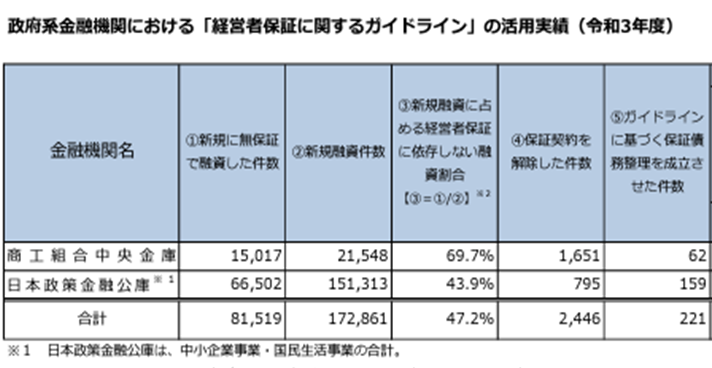

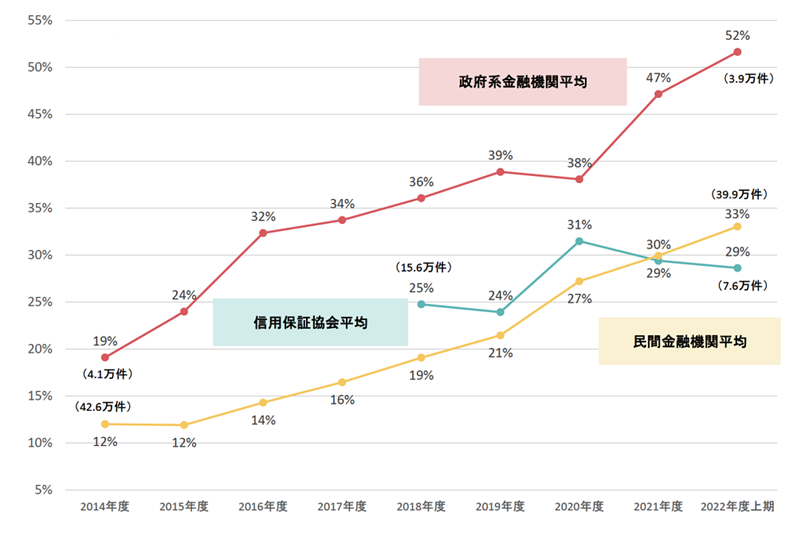

また、日本公庫には、小規模な生活関連向けに、「新創業融資制度」があり、「国民生活事業では、新たに事業を始める方または事業開始後税務申告を2期終えていない方に、他の融資制度と併用していただくことで無担保・無保証人でご利用いただける」ようになっています。そのお実績の結果は、令和3年度で以下のとおりです。(金融庁のグラフを一部加工)

さらに、2022年4月に変更され、少し使いやすくなっています。大きな変更点は、「日本政策金融公庫との融資取引が1年以上」という要件の廃止です。これまでに日本政策金融公庫との取引がなくても、OKということです。つまり、政府系金融機関では、すでに1年前から積極的に経営者保証を使わない融資が始まっているということです。

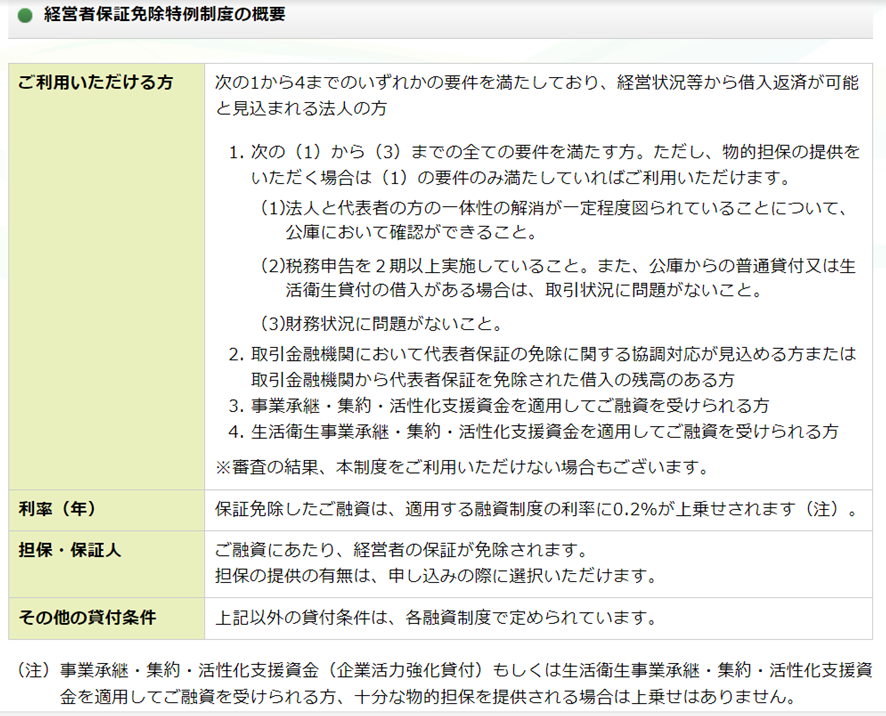

現在の「経営者保証免除特例制度」は以下のとおりです。日本公庫HPから引用した表を添付します。