認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

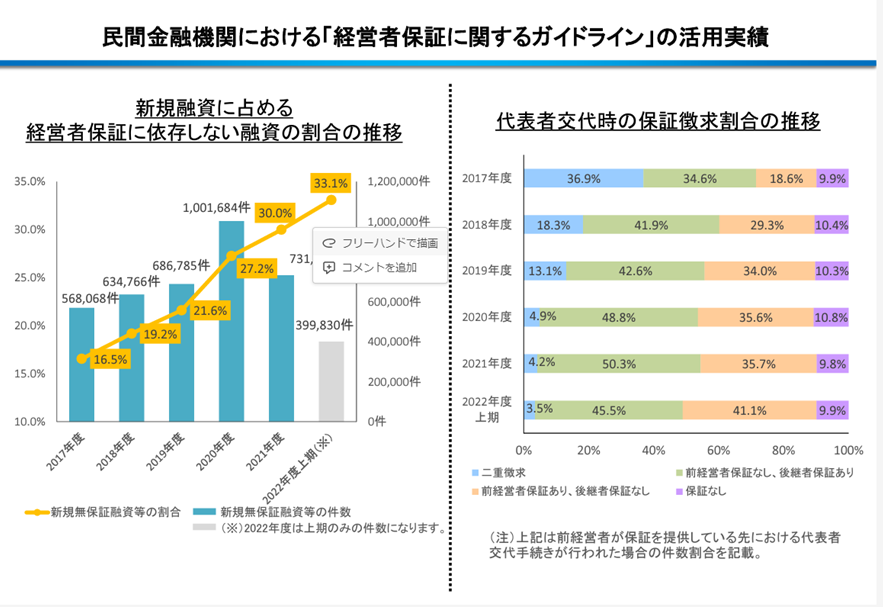

経営者保証に関しては、思ったほど説明されていないので、今週は、このことを取り上げます。昨年11月上旬に、このブログでは、「金融機関の監督指針の改定(経営者保証の取扱いの変更)」で取り上げましたが、正直、金融機関側が従来の慣習から抜け出すには、ハードルが高い政策転換です。

さて、本日は、地域金融機関を中心に「経営者保証に依存しない融資に関する取組状況」を確認します。

確かに、民間金融機関でも経営者保証は減っているのですが、間違ってはいけないのは、メガバンクの多くは、上場会社を中心に「経営者保証」が馴染まない企業に融資を行っており、本来の「経営者保証」の問題は、中小企業や小規模事業者の問題であり、その市場に融資をしている地域金融機関の問題なのです。

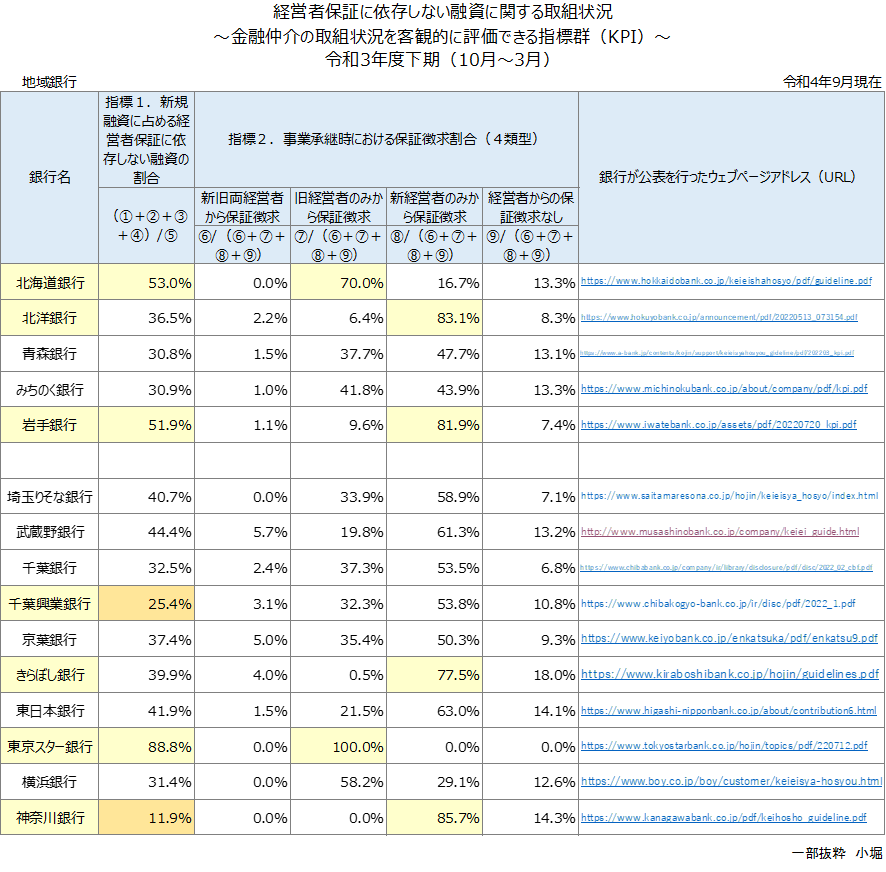

上記の表は、令和3年度下半期の金融庁の公表されているデータです。それぞれの地方銀行の取り組み方が全く違います。この表の上段にある北海道、青森、岩手と首都圏の都県の地方銀行の姿勢がわかります。

左端のデーtですが、指標1の新規融資に占める経営者保証に依存しない融資の割合をご覧ください。ここにある金融機関で50%を超えているのは、北海道銀行、岩手銀行、東京スター銀行のみです。逆に、とても保守的で、30%以下であるのは、千葉興業銀行(25.4%)、神奈川銀行(11.9%)。

また、事業承継の際の保証ですが、①新旧両方、②旧経営者、③新経営者、④保証なしの分類に分けると、会社の姿勢が全く違います。例えば、北海道の2社では、北海道銀行が旧経営者のみで70%、北洋銀行が新経営者で83.1%を、岩手銀行も新経営者のみで81.9%をお願いしているようです。

首都圏でも、きらぼし銀行は77.5%が新経営者のみにお願いしている一方。戸叶スタ-銀行は、88.8%が保証なしで、保証をお願いしている先の100%が、旧経営者に保証をお願いしているようです。

信用金庫などでは、ディスロージャー本にもデータをしっかり載せているところが少ないようです。貴社のメイバンクはどのような姿勢でしょうか?一度聞いてみるのがお勧めです。