認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

今週は、日本銀行ワーキングペーパーシリーズの「我が国の賃金動向に関する論点整理」(以下「論点整理」という)を深読みします。

ここにきて、物価上昇と賃金アップの話がやっと動き出しましたが、バブル崩壊後の30年間、当たり前のように賃金が上がらず、その理由を知らないままにきていた気がします。

さて、今日は、昨日の「(A)~(D)の4つのグループの各要因が、…コロナの前後からどう変化しつつあるか」の分析を紹介します。

「日米欧のコロナ以降の賃金と労働市場の動向」ですが、「日本の名目賃金は、コロナ前と同様に米欧対比では伸びが低いが、以前と比べれば、卸売・小売や対面型サービスなどの業種を中心に伸びは高まっている(図表 22)」。

「物価との関係では、日米欧ともに、物価の高い伸びには名目賃金の伸びが追いついていない(実質賃金は下落)」とも指摘しています。

「2020年のコロナ直後には、日本と欧州では雇用が維持されたもとで一人当たり名目賃金は大きく低下したが、米国では低賃金業種を中心に雇用が削減されたため、一人当たり名目賃金はむしろ伸びを高めていた。」

「最近の賃金動向の各国間および業種間の違いは、労働需給の逼迫度合いの違いによって説明できる部分が大きい。」と指摘したうえで、以下のグラフを提示しています。

「日米欧の業種別の欠員率をみると(図表 23)、米国ではコロナ後に労働市場からの退出者が著しく増加したほか(Great Resignation)、欧州でも移民の減少などから労働供給の減少が長引いていることもあって、幅広い業種でコロナ前を上回る水準まで欠員率が高まっており、これを反映して名目賃金が近年みられなかったほどに上昇している。」

他方、「日本では労働供給が比較的安定しており、労働需要の回復も米欧と比べて緩慢であることから、欠員率はコロナ前と同程度となっている。」とし、結果的に、日本の賃金の上昇機会がここでは起きていないことを指摘しています。

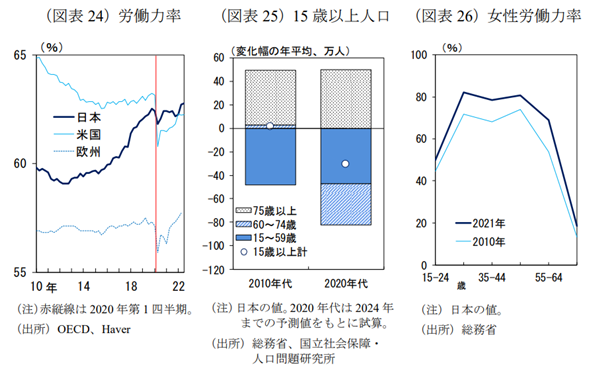

(A)家計の労働供給、労働市場の二重構造

人口動態を踏まえると、労働供給面では賃金の上がりやすい局面に入りつつある可能性が高い。

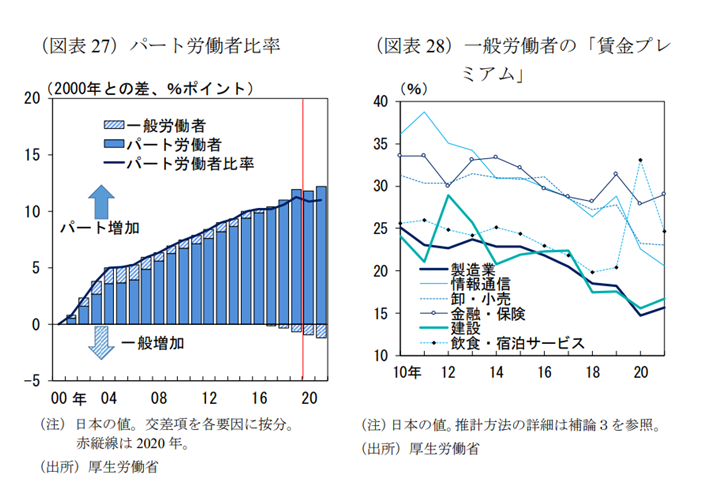

コロナ以降、パート労働者が一時的に 減少に転じた一方で、一般労働者は堅調に増え続けたことにより、パート労働者 比率の頭打ち感が強まっている(図表 27)。

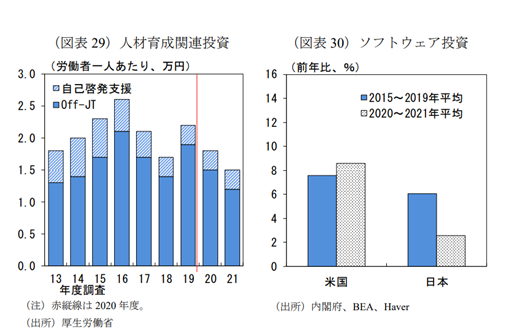

(B)企業の各種投資と労働生産性

「日本企業の人材育成関連投資は、コロナ以降も低迷 が続いており(図表 29)、…ソフトウェア投資についても、…米国とは対照的に伸びが大きく鈍化…(図表 30)。」

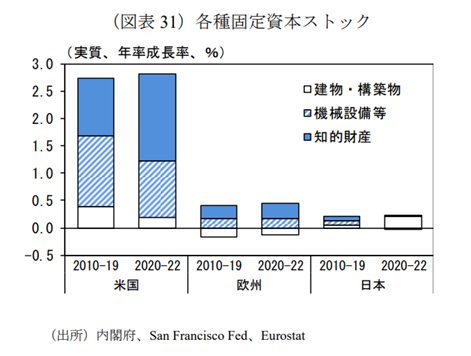

固定資本ストックの変動を日米欧で比較すると、日本は全体の伸びが鈍化しているだけでなく、内訳の うち知的財産の蓄積がコロナ以降止まっている(図表 31)。」と厳しい指摘をしています。このグラフを見ると、日本の将来を心配してしまうのは私だけではないと思います。私的には、世代交代を急がなくてはならないと思います。

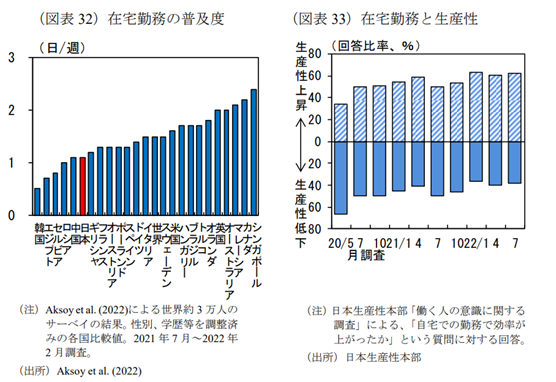

それは、在宅勤務に関するデータも示しています。古い会社のイメージから抜け出られないのでは、変革は難しいのかもしれません。

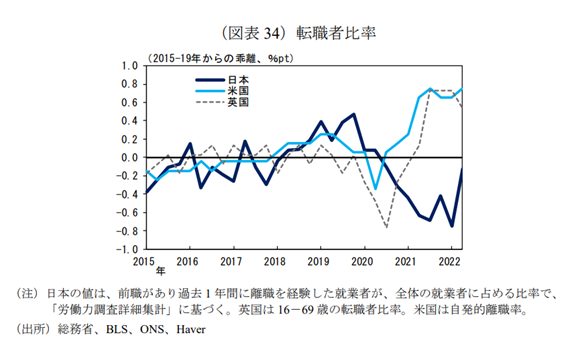

(C)企業間の雇用流動性

「コロナ以降の日本の転職者比率(過去1年間の転職者/就業者)は、…2022年入り後にようやく回復がみられている(図表 34)」と報告しています。

また、「情報通信業では、下限付近も含めた分布全体が右方向にシフトしている」と指摘し、「募集賃金の上昇は、転職市場の 活発化につながり得るとともに、既存の正社員の賃金水準にも上昇圧力をかける可能性が考えられる。」と分析しています

(D)物価上昇のもとでの賃上げ交渉

今年の賃上げに関する政財界の合唱と、連合等の動きから、賃上げに期待を寄せています。「企業の収益環境の見通しや、ベースアップと一時的なイ ンフレ手当との関係など、不透明な面は多く残っているものの、低インフレ期の 状況からは何がしか変化の可能性が期待される。」としました。

中小企業の経済見通しは決して良くないですが、日本商工会議所も三村会頭が退き、新たな判断が出されています。ここから脱するには、これ以外に、最低賃金を上げるなどの、政府として行うべきことにも期待したいものです。

今日のまとめはすっかり長くなりました。すみません。