認定支援機関 行政書士たいぞう事務所の小堀大藏です。

あなたの事業が成功するために何か役に立つ情報をできるだけわかりやすくお伝えしようと考え、このブログを書いています。

今週は、内閣府政策統括官が毎年発表している「日本経済」を紹介しています。このレポートは、令和4年7月に発表された「年次経済財政報告」後の日本経済の現状に関する分析です。

「刊行にあたって」では、「今回の報告書では、2022 年の日本経済の動向を中心にコロナ禍からの回復を振り返るとともに、物価上昇下における家計、企業の 動向や課題を分析しています。」と、村山統括官が、その位置づけを示しています。

今日は、「第1章 世界経済の不確実性の高まりと日本経済の動向」です。

3節に分けて分析しています。まず、第1節では、マクロデータを基に経済動向を主要先進国と比較しながら、「我が国の回復の特徴」を確認しています。第2節では、「物価上昇の家計・企業への影響」や「物価の基調的な強さ」などについて検証をしています。さらに、第3節では、「我が国経済の当面のリスクと中長期的な課題」について整理しています。

まず、「第1節」の「ロシアによるウクライナ侵略後の不確実性の高まりと日本経済」では、「民需を中心に緩やかに持ち直し、感染症の影響が大きかったサービス部門は先進各国に比べ遅れて回復し、全国旅行支援や水際対策の緩和の効果に期待」としています。

「輸出物価と輸入物価の比率」は、「22年秋以降改善傾向」ですが、「22年の(輸入物価の)上昇も原油等の価格上昇が背景」出ると説明しています。さらに、「近年、円安方向への為替変動により、短期的には輸入金額の増加から貿易収支が悪化、所得収支は改善する傾向」であるとしています。

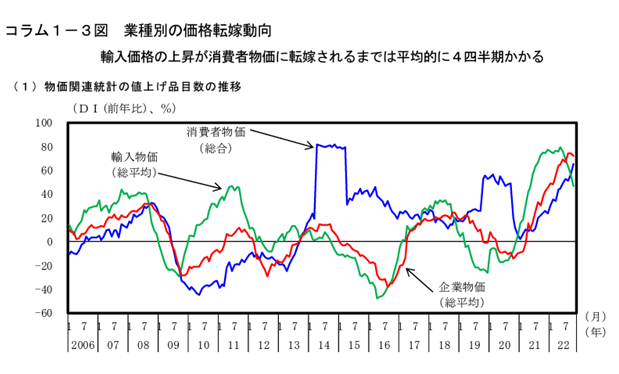

「第2節 我が国の物価動向」においては、「2022年の消費者物価の上昇は輸入物価上昇を背景とするコストプッシュ型」であるとした上で、「品目別では、供給要因の寄与が大きい」として、従来の分析と同様に、「国内需給のタイト化や賃金上昇による内生的な物価上昇とはなっていない」と結論づけています。

「日米で比較すると、我が国は生産フローが川上から川下へ流れる中で、大きく物価上昇率を低下させ、価格転嫁が進みにくい構造だが、米国は需要段階別の物価上昇率の差が小幅」であると指摘しています。

「為替変動は輸入物価を通じて企業物価、消費者物価に影響」するが、日本は、「デフレ下の価格硬直性の影響がみられる」とも指摘しています。

「企業が付加価値を維持・増加させて投資・賃上げを実施するためには価格転嫁の促進や適切な価格設定が重要」としながら、なかなか実施できていない状況を説明しています。

「CPIの品目別に価格上昇率の分布を見ると、足下ではゼロ近傍の品目が減少、上昇率が高い品目が増加し、物価上昇に広がり、…企業が価格改訂しやすい傾向」まで来ていると指摘しています。

即ち、「今後、企業が価格転嫁や適切な価格設定を進めやすい環境を整備し、賃上げ原資を確保して賃金上昇の定着・拡大を図ることが鍵」であるとしています。さらに、「その下で、消費・投資などの需要増加を通じた内生的な物価上昇へとつなげていくことが重要」でるとしています。

次に「第3節 当面のリスクと我が国経済の中長期的な課題」ですが、「当面のリスクは、物価上昇」、「世界経済の減速による輸出減」、「生産減、設備投資にもマイナス」として、警戒しています。

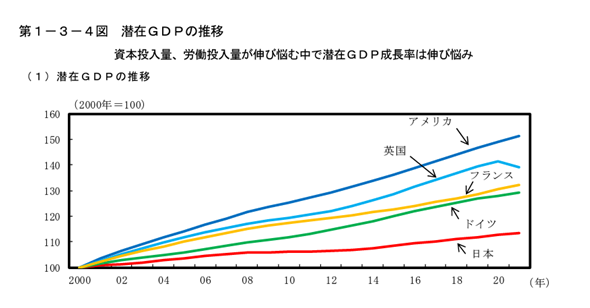

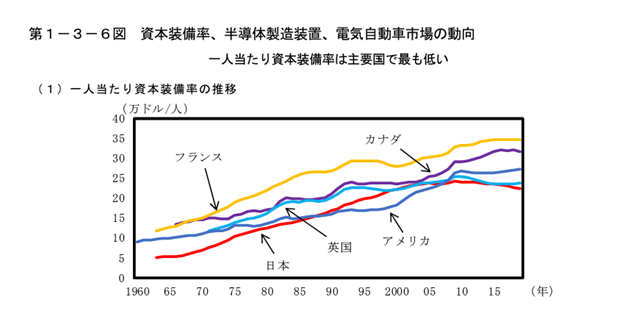

「中長期の課題は潜在成長力」です。「2000年代前半までと比べ低い伸び」であることを指摘し、また、「資本装備率は先進国で最も低い」とも報告しています。

今後、国は、「経済対策を着実に実行することで、半導体関連や電気自動車等の成長分野を中心に民需を誘発し、需給両面の成長につなげることが重要」であるとしています。

今後は、「少子化(自然動態)によって(労働力は)構造的に低下」するが、「外国人」と「少子化対策」が重要であると指摘しています。しかし、ここら辺もまさに、評論家的な指摘では、従来と変わらない自民党の政策に終わる可能性があります。我が国の再興のためにも、政策を確認しながら共に課題を解決することが求められています。